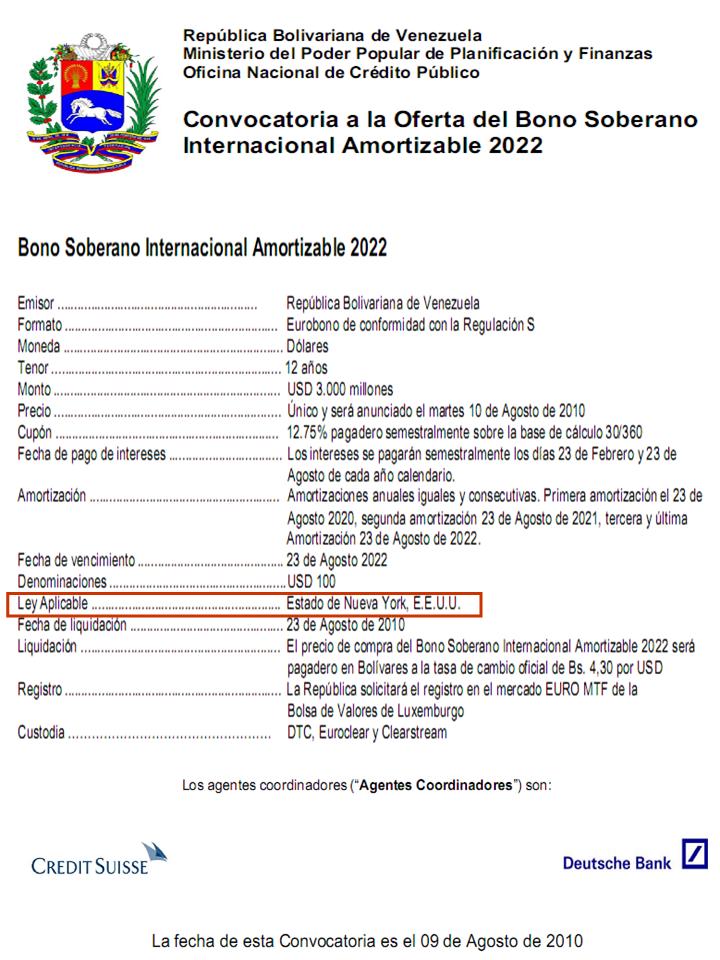

Solamente ayer nos preguntábamos sobre ¿que se había hecho con el pago en “especie” de mas de US$ 5.000 millones que había realizado PDVSA en los dos ultimo años al Gobierno Nacional como parte de la regalía petrolera?, hoy tristemente traemos parte de esa respuesta que tiene que ver con un cuento que de chino, no tiene nada!. La historia de ese Fondo comenzó en noviembre de 2007 cuando los gobiernos de Venezuela y China firmaron once instrumentos para el desarrollo conjunto en materia energética, financiera y tecnológica. Fue en esa oportunidad en que se escuchó hablar por vez primera, del acuerdo de un Fondo entre las dos naciones por US$ 6.000 millones, cuatro de los cuales serían aportados por los amarillos y el resto por los rojitos, pero mas que un aporte de parte de los asiáticos, se trataba de un préstamo que sería contratado a través del Bandes. Bajo tal situación, los chinos cumpliendo con lo firmado, bajaron en febrero de 2008 los US$ 4.000 millones, que fueron recibidos por la gente del Bandes, quienes los anotaron en moneda nacional en la cuenta de “Obligaciones con Instituciones Financiera

Solamente ayer nos preguntábamos sobre ¿que se había hecho con el pago en “especie” de mas de US$ 5.000 millones que había realizado PDVSA en los dos ultimo años al Gobierno Nacional como parte de la regalía petrolera?, hoy tristemente traemos parte de esa respuesta que tiene que ver con un cuento que de chino, no tiene nada!. La historia de ese Fondo comenzó en noviembre de 2007 cuando los gobiernos de Venezuela y China firmaron once instrumentos para el desarrollo conjunto en materia energética, financiera y tecnológica. Fue en esa oportunidad en que se escuchó hablar por vez primera, del acuerdo de un Fondo entre las dos naciones por US$ 6.000 millones, cuatro de los cuales serían aportados por los amarillos y el resto por los rojitos, pero mas que un aporte de parte de los asiáticos, se trataba de un préstamo que sería contratado a través del Bandes. Bajo tal situación, los chinos cumpliendo con lo firmado, bajaron en febrero de 2008 los US$ 4.000 millones, que fueron recibidos por la gente del Bandes, quienes los anotaron en moneda nacional en la cuenta de “Obligaciones con Instituciones Financiera s del Exterior a mas de un año” por Bs. 8.578,4 millones (US$ 4.008 millones aproximadamente) en el Balance General de la institución del mismo mes. Pero, no fue sino hasta pasado “siete meses”, en que las focas de la Asamblea Nacional sacaron por Ley dicho acuerdo a través de la Gaceta Oficial Nº 39.019 del 18 de septiembre de ese año, es decir mucho después de que el Bandes se había ya “rumbeado los reales”, comenzaba desde entonces mal las cosas con el “Fondlo”.

s del Exterior a mas de un año” por Bs. 8.578,4 millones (US$ 4.008 millones aproximadamente) en el Balance General de la institución del mismo mes. Pero, no fue sino hasta pasado “siete meses”, en que las focas de la Asamblea Nacional sacaron por Ley dicho acuerdo a través de la Gaceta Oficial Nº 39.019 del 18 de septiembre de ese año, es decir mucho después de que el Bandes se había ya “rumbeado los reales”, comenzaba desde entonces mal las cosas con el “Fondlo”. La Gaceta sin embargo, mostraba quien colocaría los reales del lado venezolano, el “Fonden”, para eso había mucho “leal pol ali”, cuando sostenía en su Articulo III “Los recursos destinados al Fondo Conjunto Chino-Venezolano estarán conformados por un préstamo que otorgará el Banco de Desarrollo de China al Banco de Desarrollo Económico y Social de Venezuela, por la cantidad de US$ 4.000 millones, mas la cantidad de US$ 2.000 millones) adicionales, aportados como inversión por el Fondo de Desarrollo Nacional, S.A de la Republica Bolivariana de Venezuela”, algo que se ratificó cuando el Chino Fondo fue ampliado a 12.000 millones verdes el pasado año, US$ 6.000 millones más por parte de los amarillos y US$ 2.000 millones más por parte de los rojos, como así lo especifica la Enmienda del acuerdo publicada en la Gaceta Oficial Nº 39.183 del 21 de mayo de 2009, pero lo cierto del caso es que desde el punto vista “oficial” hasta donde sabemos, el Fonden no había transferido nada al Fondo Chino, o por los menos dichas transferencias no están registradas como Dios manda. Esa denuncia la publicamos en nuestra edición del 18 de marzo de 2009 cuando señalábamos, que según la Memoria y Cuenta del Ministerio de Finanzas 2008 que había entregado el “maravilloso Alí”, en la parte correspondiente a la actuación financiera del Fonden, brilla por su ausencia, lo del traspaso de los primeros US$ 2.000 millones al Fondo Chino, como brilló también por su ausencia los segundos US$ 2.000 millones en la Desmemoria 2009 de Finanzas!.

Otro “misterio gozoso” de ese “acueldo”, es que nunca se dijo las condiciones para pagar el primer préstamo chino hecho al Bandes y muchos menos ni hablar del segundo, hoy sabemos por que?, quien viene a pagar eso reales es PDVSA!. Resulta ser que es la misma estatal petrolera a través de su empresa auditora, ¡gracias KPMG!, es la que nos viene a decir en su Informe Operacional y Financiero del pasado año que: “durante el 2009, la empresa despachó petróleo crudo y productos por 181 MBD y 188 MBD, con un valor de US$ 4.157 millones y US$ 4.055 millones, respectivamente, en el marco de los Convenios de Cooperación Energética (Petrocaribe y compañía) y del Convenio de Constitución del Fondo Conjunto Chino-Venezolano”, agregando que: “Durante el año 2008, PDVSA despachó petróleo crudo y productos por estos convenios por 168 MBD y 86 MBD, con un valor de US$ 6.462 millones y US$ 2.166 millones, respectivamente”, pero la bomba atómica, la misma que enviará Osmel Souza para el próximo Miss Universo para recuperarnos de la pela que allí nos echaron recientemente, es que la estatal petrolera nos dice que: “Según lo establecido en el Artículo N° 45 de la Ley Orgánica de Hidrocarburos, estos volúmenes entregados por cuenta de la República, son considerados como el cumplimiento de parte de la obligación que tiene PDVSA por concepto de regalía!, es decir, la regalía petrolera que es de todos los venezolanos, que tiene que entregar PDVSA al Gobierno Nacional, parte de ella, en lo dos últimos años ha sido utilizada para satisfacer acuerdos internacionales como Petrocaribe y el Fondo Chino por un total de US$ 16.840 millones!, ¡con razón estamos tan quebrados!.

Ahora, mayor “malversación de fondos” que esa no puede existir, toda vez que si se han utilizado US$ mas de US$ 6.000 millones para pagar el préstamo con China, US$ 2.166 millones en el 2008 y US$ 4.055 millones en el 2009, tuvieron que estar tales gastos en el presupuesto de la nación, y los mismos no están, y no están porque eso lo tenía que pagar con sus propios recursos: el Bandes, no otro ente, como si lo había aprobado la Asamblea Nacional, por lo que a su vez ese pago a China ha sido ilegal de toda ilegalidad!, aquí ya estamos como los “Boy´s Scouts” siempre “listos” para el tribunal que nos quiera citar sobre esta gigantesca corrupción, sin precedente en la historia económica del país, con razón Rafael Ramírez no quería publicar el informe de PDVSA.